転職は不利

転職は不利

B 前回の話では、退職金は給与と比べて、税金面で非常に優遇されているということでした。なぜ、退職金が優遇されているのですか。

A 退職金の性格を考えると、給与と同じように課税するのは厳しすぎるのではないか、と考えられているからだよ。

B 退職金の性格?

A 退職金は、長年の勤務に対する報償であり、老後の生活を支える貴重な資金という側面をもっている。そうした点を考慮して、給与よりも税負担が低く抑えられているんだ。

B なるほど……。

A ただ、退職金への課税がいまのような仕組みで優遇されていることに問題がないわけではない。

B 税金が少なくてなにが問題なんですか。

A 前回説明したように、退職金に対する税金は、長く働くほど負担が少なくなる。長く働けばそれだけ控除額が多くなるからね。逆にいうと、転職を繰り返し短期間の勤務で退職金を何回ももらうと負担が多くなる。この点をとらえて、現在の退職金課税は転職に対してマイナスのインセンティブを与えているという意見がある。

B なるほど、税金を考えると転職せずに長く働いたほうが有利というわけですね。

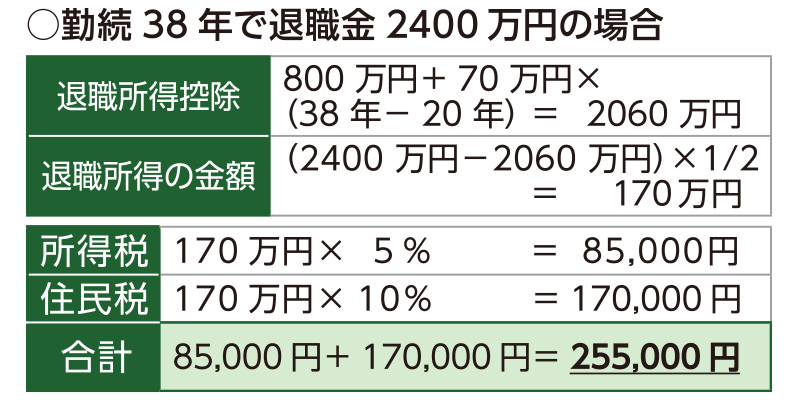

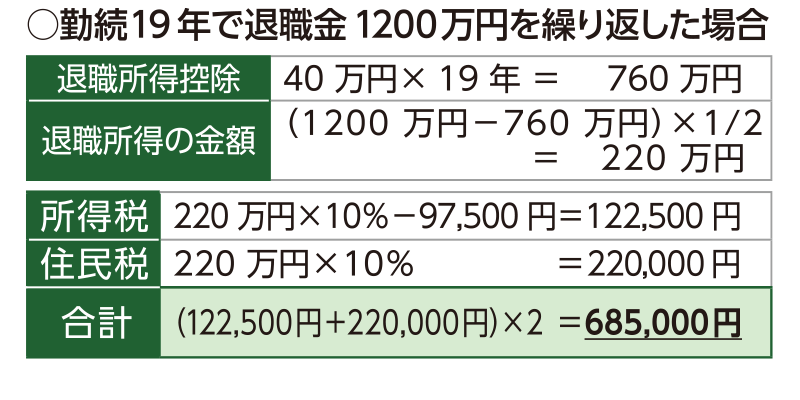

A 具体的な例をあげると、①ひとつの会社で38年間勤め上げ退職金を2400万円受け取った場合と②二つの会社に19年ずつ勤めてそれぞれ1200万円の退職金を受け取った場合、別掲のとおり退職金に対する税額は大きく異なる。

図表■転職しなかった場合と転職した場合の退職金にかかる税額の比較

B ②の場合も、勤務年数は通算で38年、退職金合計額は2400万円で①と同じなのに税金はずいぶん違いますね。これでは、たしかに転職しないほうが有利ですね。

A そもそも、いまの退職金に対する課税の仕組みは終身雇用を前提に考えられているということなんだ。いまの例は1回の転職だけど、何度も転職した場合は、より税負担が大きくなってしまう。

B たしかに、これはちょっと考えものですね。

給与を減らして節税

A もうひとつ、別の観点からいまの退職金課税の問題点も指摘されている。前回話したとおり、退職金は毎月の給与に比べて税金面で有利な取扱いとなっている。そこで、給与を少なくしてその分退職金を多くすることにより節税ができる。実際に、外資系の企業などで意図的にこのような給与体系にしているところがあるといわれている。

B 給与を少なくして、退職金を多くする……。

A たとえば、毎月の給与が100万円で退職金がないケースと、毎月の給与は50万円にして、残りの50万円は退職金として退職時にまとめて払うケースを比べると、後者のほうが税金は少なくすむ。給与に比べ退職金の課税が優遇されているからね。

B なるほど、そういう手もあるのですね。

A そうではあるけれど、さすがに課税当局もこうしたことには気づいていて、すでに手が打たれている。まず、役員が5年以内の勤務で退職して退職金を受け取った場合は、退職所得の計算上、2分の1を乗じない扱いとなっている。

B 退職所得は、受け取った退職金から勤続年数に応じた退職所得控除を差し引き、残った金額を2分の1にするんでしたね。

A そう、役員が5年以内で退職したときは、その2分の1ができない。これは、公務員の天下りの繰返し、いわゆる渡りに対する対応で、2013年からこの取扱いとなっている。さらに来年2022年からは、役員以外でも5年以内の退職なら、退職所得控除を引いた後の金額のうち300万円を超える部分には2分の1を乗じないこととされる。たとえば退職所得控除を引いたあとの額が500万円なら、そのうち、300万円は2分の1にして150万円、300万円を超える200万円は2分の1できなくなるので、退職所得は350万円となる。

B いまなら、500万円にまるまる2分の1をかけて250万円ですから、退職所得が100万円増える。

A そのとおり。その分、税額も増えることになる。